高新技术企业认定给企业带来的优势和好处

高新技术企业认定申报全年分3批次受理,

2023年第一批申报截止时间为6月20日,

2023年第二批申报截止时间为7月20日,

2023年第三批申报截止时间为8月20日,

每家企业每年度只能申报1次。

申报平台:省科技业务管理阳光政务平台

pro.gdstc.gd.gov.cn

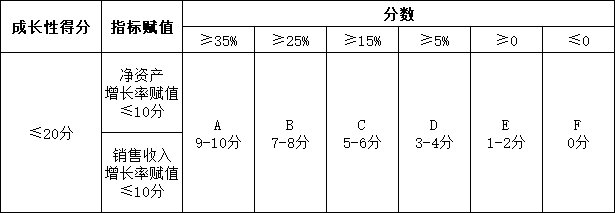

| 序号 | 指标 | 分值 |

| 1 | 知识产权 | ≤30 |

| 2 |

|

≤30 |

| 3 | 研究开发组织管理水平 |

|

| 4 |

|

|

| 合计 | 100 | |

想要申报高企认定的企业

一定要尽早规划,材料准备也需充分、完整。

高企申报疑问咨询

联系人:广州市南沙区企业和企业家联合会秘书处 张先生

联系方式:18520623413(微信同号)